A股IPO受限,老乡鸡、和府捞面等餐饮品牌或于2024年赴港上市?

(原标题:A股IPO受限,老乡鸡、和府捞面等餐饮品牌或于2024年赴港上市?)

图片来源于网络,如有侵权,请联系删除

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

图片来源于网络,如有侵权,请联系删除

出品|公司研究室IPO组

文|曲奇

2024年开年,内地多家快销餐饮类企业选择赴港交所上市,如“下沉之王”蜜雪冰城、“每天一杯喝不腻”的古茗,以及新徽菜连锁品牌小菜园。

与A股市场相比,港股市场对食品、餐饮类公司的接受度更高、上市流程也更快。这或许与食品、餐饮类企业不属于内地被鼓励上市的行业有关。

2023年2月17日,证监会发布全面实行股票发行注册制相关规则,A股各板块均有了明确的定位要求。餐饮企业不符合科创板、创业板的板块定位,而主板要求“大盘蓝筹”,规模较小、非行业龙头的餐饮企业往往很难满足要求。

2023年8月27日,证监会发布统筹一二级市场平衡,优化IPO、再融资监管安排,明确A股阶段性收紧IPO。接下来,便出现了老乡鸡、老娘舅、蜜雪冰城、想念食品等餐饮、消费类企业主动撤单的现象。

随着蜜雪冰城、小菜园在港股申请上市。2024年,还有哪些快销餐饮连锁企业有可能去香港上市?

No.1 老乡鸡

在2023年8月27日证监会表示收紧IPO后,8月28日,上交所官网显示,因老乡鸡及其保荐人国元证券撤回发行上市申请,老乡鸡主板IPO审核“终止”。

老乡鸡撤回IPO的动作,很难不让人联想这与监管对餐饮类公司的态度有关。

虽然老乡鸡撤回A股IPO申请,但要说这家“网红”餐饮连锁品牌放弃了上市融资之心,恐怕也难以让人相信。

因为就在撤销IPO一个月后,2023年9月27日,老乡鸡创始人束从轩发微博表示,“老乡鸡即将步入20周年,10月8日中午,老乡鸡旗下1000多家门店将全部免费,宴请全国。”

10月8日,老乡鸡线下堂食免费期间,几乎每家门店都都排起了长龙,更有网友称专程打车来到老乡鸡门店享受免费午餐优惠。

老乡鸡这一波20周年活动,一方面让品牌在线上及线下都掀起了较高的热度,另一方面也冲淡了撤销IPO的不利影响。

有媒体报道称,“老乡鸡20周年店庆活动成本为5000万元,不仅包括免费午餐,还包括国庆期间的各平台官方账号转发抽奖和多个城市的线下宣传广告。”

根据招股书2019年至2022年上半年,老乡鸡收入分别为28.59亿元、34.54亿元、43.93亿元和20.11亿元,归母净利润分别为1.59亿元、1.05亿元、1.35亿元和7611.69万元。

老乡鸡这一波20周年庆活动,相当于花费掉了一年利润的三分之一,可以说是下了血本。

作为国内餐饮界的知名品牌,老乡鸡也颇受资本青睐。截至目前,老乡鸡共进行过两轮融资。2019年5月,获得加华资本2亿元人民币投资;2021年12月,完成Pre―IPO轮融资1.39亿元人民币,投资方为麦星投资及广发乾和,投后估值为180亿元人民币。

如今,加华资本投资的小菜园已在港股申请上市。早在2022年便已有在A股上市之心的老乡鸡,倘若转道去港股IPO也不会令人意外,这或许只是时间早晚的问题。

No.2 遇见小面

近期,外媒报道称,遇见小面正在与银行商讨香港上市事宜,可能筹集资金1亿美元。

不过,对于上市传闻,遇见小面联合创始人苏旭翔表示,IPO一事为谣传。

虽然遇见小面否认了IPO一事,但作为一家靠资本推动的中餐连锁品牌,上市计划大概率在公司的日程之中,区别只是时间早晚而已。

遇见小面由三名华南理工大学毕业生宋奇、苏旭翔、罗燕灵于2014年创立,定位为以重庆小面为主打的川渝风味连锁面馆品牌,产品涵盖汤面、小吃、烧烤、饮品等,招牌汤面售价集中在20-29元之间。

遇见小面创立3个月后,就获得天图资本200万元和投资人顾东生100万元融资;

2016年3月,遇见小面完成数百万元Pre-A轮融资,投资方为九毛九集团;

2016年11月,公司完成2500万元A轮融资,投资方为联想弘毅投资旗下的百福控股;

2021年3月,遇见小面获得碧桂园创投、喜家德以及百福控股数千万元投资;2021年7月,再次拿下碧桂园创投、喜家德超1亿元融资,投后估值约30亿元人民币。

2021年完成融资后,遇见小面曾透露,门店拓展是其未来发展的重点,计划三年内门店数量增长至1000间。

窄门餐眼显示,2021年至2023年,遇见小面新开门店分别为55家、43家、91家。2023年,遇见小面扩张速度明显加快。

截至2024年1月,遇见小面在全国拥有门店250家,分布在广东、北京、福建、湖北等地。其中,广东市场是遇见小面的大本营,约有170家门店。

2024年,遇见小面还将提速,苏旭翔曾在微信朋友圈透露,“2024年每隔两天就会有一家崭新的门店开业。”

也许遇见小面加快扩张步伐不是为了冲击上市做准备,但公司的一些投资人如碧桂园创投或许有退出的需求。

No.3 和府捞面

2024年1月初,和府捞面又一次传出启动在港上市的传闻,消息称拟募资1-2亿美元。

这不是和府捞面第一次有上市传闻,早在2022年初,绝味食品就曾发布公告称,其全资子公司参股投资的和府捞面计划在境外上市。

和府捞面创立于2012年,现有500多家直营门店。截至目前,和府捞面共完成6轮融资,总额超13亿元人民币。其中,最近一轮融资于2021年7月完成,金额高达8亿元,据传投后估值超70亿元,腾讯为投资方之一。

2023年12月,和府捞面创始人李学林在品牌战略发布会上表示,公司将正式开放加盟,进入“直营+联营”的经营模式。

此外,李学林给出了具体的扩张目标:未来三年,和府捞面将寻求“5000+事业合伙人”进行联营,至2026年,计划开设2000多家和府捞面门店,以及1500多家阿兰家门店。

按上面的规划,接下来3年,和府捞面将进入疯狂的扩张模式,而扩张无疑需要资金支撑。反过来,有了更大的规模也可以向资本市场讲一个更大的故事,得到更高估值。

2021年以来,资本不断涌入中式面食市场,马记永、陈香贵、遇见小面、五爷拌面、和府捞面等新式面馆先后完成融资,这些三四年前入局的资本或有退出需求。

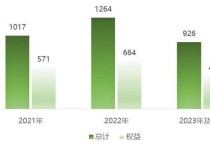

此外,根据绝味食品的公告,2020年至2022年,江苏和府餐饮管理有限公司归母净利润分别为-2.06亿元、-2.11亿元、-2.99亿元,三年累计亏损超7亿元。

据“财经无忌”报道,2022年,和府捞面经历了2次全员降薪、近10名VP级高管离职、加盟战略方向调整等。其中,公司产品副总裁秦义和在内的一部分高管主动提出降薪。

疫情三年中,餐饮行业内卷加剧,在融资额耗尽且业绩承压的情况下,和府捞面等面食餐企向IPO发起冲刺或成为必然。