股权处置收益骤降,西子洁能三季报业绩“腰斩”,新增、在手订单齐缩水

证券之星 陆雯燕

图片来源于网络,如有侵权,请联系删除

相较于去年同期577.67%的高速增长,西子洁能(002534.SZ)今年前三季度业绩掉头直下,公司营收、归母净利润分别同比下滑11.2%、58.31%。部分出口锅炉设备交付延迟、昔日支撑利润的股权处置收益不复存在,成为归母净利润大幅下滑的关键推手。然而,即便剔除股权处置收益影响,公司扣非后净利润仍双位数下滑。

图片来源于网络,如有侵权,请联系删除

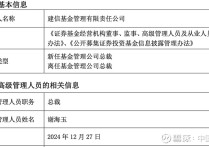

证券之星注意到,西子洁能的长期增长正面临失速风险。一方面,传统余热锅炉业务持续萎缩,今年上半年营收同比骤降超五成,清洁环保能源装备、解决方案的双位数增长亦未能扭转传统业务大幅下滑带来的颓势。另一方面,截至今年三季度末,公司新增订单与在手订单双双下滑,增长动能明显减弱。作为第一大收入,解决方案的新增与在手订单亦全面缩水。传统核心业务失速与整体增长动能减弱,给今年5月刚接替父亲王水福出任西子洁能董事长的王克飞带来了严峻考验。

Q3业绩大幅滑坡

三季报显示,受关税壁垒、外部经营环境不确定性因素增加影响,西子洁能部分出口海外的已生产完工锅炉设备预计延迟至今年4季度发运交付,导致前三季度营收较上年同期下降11.2%至43.33亿元。

利润端表现则更为承压,同期西子洁能实现归母净利润1.77亿元,同比大降58.31%,主要因上年同期处置联营企业浙江可胜技术股份有限公司(下称“可胜技术”)部分股权形成大额股权转让收益,本报告期股权处置收益大幅下降,直接拉低归母净利润规模。

2024年前三季度,非经常性损益项目中,非流动性资产处置损益为2.68亿元,主要为转让可胜技术取得股权转让收益2.73亿元,税后影响净利2.32亿元。而今年前三季度非流动性资产处置损益为-306.32万元。

不过,剔除股权处置收益影响后,西子洁能今年前三季度扣非后净利润仍同比下降11.15%至1.5亿元,反映出主营业务盈利端仍面临一定压力。

证券之星注意到,2024年,可胜技术4.3%的股权出售为上市公司贡献的净利润占净利润总额的比例为52.44%。而这并非西子洁能首次出售可胜技术的股权以“提利”。2022年,西子洁能以1.14亿元交易价出售可胜技术3%股权,贡献的净利润占净利润总额的34.22%。

2024年股权出售完毕后,西子洁能对可胜技术的持股比例降低至3.25%。据了解,可胜技术是一家太阳能热发电技术研发商,主要从事塔式光热发电与熔盐储能的技术研发与产业化推广。今年9月24日,可胜技术正式向港交所主板发起冲击。

此外,费用端的管控短板进一步加剧了西子洁能的盈利压力。今年前三季度,财务费用同比激增298.93%至3299.49万元,主要系银行存款利率水平较上年同期下降导致利息收入减少,以及人民币兑换美元汇率较年初升值,公司持有以美元计价的外币资产汇兑损失增加所致。此外,销售费用同比增长23.12%至7282.49万元。

证券之星注意到,西子洁能单季度表现分化,Q3经营承压尤为显著。今年Q3实现收入15.39亿元,同环比分别下降18.64%、2.67%;对应归母净利润2876.5万元,同环比分别下降64.6%、69.44%。反观Q1及Q2,营收分别为12.13亿元、15.81亿元,归母净利润分别为5365.45万元、9412.31万元。

余热锅炉业务失速

西子洁能是我国余热锅炉领域的龙头企业,前身杭锅股份于2011年登陆深交所,成为国内余热锅炉行业首家上市公司。后于2022年完成公司名及证券简称的变更,以顺应“新能源+储能”的转型发展战略。

目前,西子洁能主要从事余热锅炉、清洁环保能源发电装备等产品的咨询、研发、生产、销售、安装及工程总承包业务。公司核心业务覆盖余热锅炉、清洁环保能源装备、解决方案、备件及服务四大板块。

证券之星注意到,作为公司核心业务之一的余热锅炉近年表现承压。2024年,余热锅炉营收同比下滑33.35%。今年上半年,该业务收入仅5.3亿元,同比骤降52.66%,成为拉低上半年整体营收的关键因素。营收占比由去年同期的37.49%走低至18.98%。

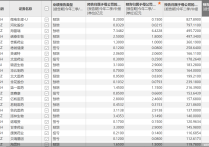

订单端的疲软进一步印证了业务困境。今年前三季度,西子洁能实现新增订单40.54亿元,同比下滑11.61%。其中余热锅炉新增订单11.96亿元,同比下滑20.11%,显著跑输整体水平。尽管截至三季度末的在手订单仍有19.52亿元,同比微增3.59%,但新增订单增长乏力,意味着后续营收增长缺乏充足支撑。

反观其他业务,今年上半年,清洁环保能源装备、解决方案业务收入分别达4.75亿元、14.03亿元,同比增速分别为38.65%、24.66%,营收占比提升至17%、50.21%。收入占比较小的备件及服务实现营收2.83亿元,同比下滑3.36%。

值得一提的是,新兴业务的订单增长同样面临压力。今年前三季度,清洁环保能源装备新增订单4.26亿元,解决方案新增订单19.4亿元,同比分别下滑38.96%、0.72%,两大主要板块均未实现新增订单的正向增长。仅备件及服务新增订单同比增长12.48%至4.92亿元,成为订单端为数不多的增长点。

从整体订单储备来看,截至今年三季度末,西子洁能在手订单为58.84亿元,同比减少8.26%。订单储备作为业绩的“先行指标”,其收缩意味着未来收入将面临更大压力。同期,公司合同负债同比下滑7.67%至20.7亿元。

值得一提的是,作为第一大收入来源,解决方案的订单端同样显露压力。该业务截至今年三季度末的在手订单为25.48亿元,同比下滑7.73%。新增与在手订单双双下滑的态势,共同指向了西子洁能主营业务增长动能的减弱。(本文首发证券之星,作者|陆雯燕)