采购信息矛盾、营收勾稽存疑,珂玛科技信披真实性究竟几何

(原标题:采购信息矛盾、营收勾稽存疑,珂玛科技信披真实性究竟几何)

图片来源于网络,如有侵权,请联系删除

中宏网股票5月21日电 4月29日,深交所公告同意了苏州珂玛材料科技股份有限公司(下称:珂玛科技或发行人)的创业板首发注册申请,保荐机构为中信证券。此时距珂玛科技首发过会已约15个月。然而结合珂玛科技申报材料、公开信息及勾稽关系,珂玛科技仍存在采购信息矛盾及涉营收勾稽关系不合、募投项目未批先建等方面的情形。

图片来源于网络,如有侵权,请联系删除

原材料采购金额前后矛盾

图片来源于网络,如有侵权,请联系删除

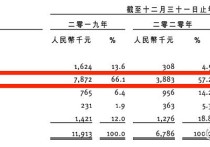

氧化钇熔射粉作为珂玛科技主要原材料之一,注册稿披露2021年至2023年度珂玛科技采购氧化钇熔射粉的金额分别为2267.90万元、1502.94万元、1841.23万元,占年度原材料采购总额的比例分别为17.00%、8.77%、10.39%。

图片来源:珂玛科技注册稿

而所披露同期对前五大供应商的采购情况显示,苏州连山机电有限公司作为发行人主要供应商,2021年至2023年度发行人对该公司采购氧化钇熔射粉的金额分别为2680.17万元、1718.53万元、2092.72万元,占对应各期原材料采购总额的比例分别为20.09%、10.03%、11.81%。也就是说仅对苏州连山机电有限公司采购氧化钇熔射粉的金额就比同期采购氧化钇熔射粉的总额分别多出412.27万元、215.59万元、251.49万元。

图片来源:珂玛科技注册稿

此外,申报稿显示,2019年和2020年度,珂玛科技采购氧化钇熔射粉的金额分别为697.77万元、2220.91万元,占同时原材料采购总额的比例分别为14.13%、24.86%。而同时披露对苏州连山机电有限公司采购氧化钇熔射粉的金额分别为1029.88万元、2745.40万元,占同期原材料采购总额的比例分别为20.85%、30.74%。

证监会一再强调,“申报即担责”,并要求压严压实拟发行证券的科技型企业及相关中介机构责任,确保信息披露的真实准确完整。珂玛科技披露信息前后矛盾的现象,是披露不严谨还是责任未落实到位,企业并未对此给出回应。

勾稽关系不合营收真实性几何

注册稿显示,珂玛科技2021年至2023年各期营收分别为34501.58万元、46246.94万元、48044.96万元,复合增长率达到18.01%;归母净利润分别为6708.88万元、9323.62万元、8186.07万元,复合增长率达到10.46%。核心技术产品和服务收入占各期营收的比例分别为97.78%、99.68%和99.25%。

同时合并现金流表显示,2021年至2023年同期销售商品、提供劳务收到的现金分别为21633.45万元、33808.31万元、39273.00万元。以此计算各期收现比分别为0.63、0.73、0.82。

而结合申报稿内容,发行人2020年至2023年各期应收账款账面余额分别为7783.82万元、12606.52万元、16341.51万元、25311.19万元。其中2021年至2023年度各期应收账款账面余额分别较上期增加的金额分别为4822.70万元、3734.99万元、8969.68万元。

根据营收、收现与应收账款三角平衡理论,在上期应收账款余额的基础上,本期营收金额应与本期销售商品、提供劳务收到的现金及本期应收账款余额增加额之和相吻合。然而在2020年应收账款余额的基础上,发行人2021年至2023年各期销售商品、提供劳务收到的现金与应收账款余额增加金额之和分别为26456.15万元、37543.30万元、48242.68万元。其中2021年和2022年金额比所披露营收少8045.43万元、8703.64万元,占所披露营收额的比例分别为23.32%、18.82%。

图片来源:根据珂玛科技整理

关于2021年和2022年所披露营收金额分别比理论营收金额多出8000多万元的合理性及是否涉存在提前确定营收的情形,珂玛科技未予回应。而结合所披露采购氧化钇熔射粉信息前后矛盾的现象及对应的各期毛利率,不得不让人对其营收的真实性产生质疑。

募投项目或涉未批先建

珂玛科在申报材料中披露,此次IPO拟募资90000.00万元分别用于先进材料生产基地项目、泛半导体核心零部件加工制造项目、研发中心建设项目及补充流动资金。其中先进材料生产基地项目实施主体为珂玛科技,项目总投资44018.30万元,拟使用募集资金3000.00万元。结合2022年11月更新的招股书内容,发行人2022年上半年在建工程为2725.21万元,较2021年末460.87万元显著增加的原因,主要系建设“先进材料生产基地项目”所致。

图片来源:珂玛科技招股书

对应的是,公开报道显示,该项目开工建设时间为2022年4月21日。而苏州市生态环境局对该项目的环评批复时间为2022年6月21日。也就是说开工建设时间比取得环评批复时间早2个月。

图片来源:苏州高新区管委会网站

图片来源:公益环境数据中心

根据《中华人民共和国环境保护法》第六十一条,建设单位未依法提交建设项目环境影响评价文件或者环境影响评价文件未经批准,擅自开工建设的,由负有环境保护监督管理职责的部门责令停止建设,处以罚款,并可以责令恢复原状。

对于“先进材料生产基地项目”开工建设时间早于环评批复时间约两个月的现象,是否可理解为“未批先建”,珂玛科技也未回应。

另外,关于泛半导体核心零部件加工制造项目,招股书披露实施主体为四川珂玛(四川珂玛材料技术有限公司),总投资15000.00万元,建设周期为3年,拟使用本次发行的募集资金12000.00万元,项目建成投产后,将拥有包括先进陶瓷、石英、金属等半导体相关零部件新品加工共计5万件/年的产能以及半导体设备零部件阳极氧化共计20万件/年的产能,运营期年均净利润达3820.83万元。而该项目环评报告显示,该项目将新建厂房17921平米,其中半导体设备核心零部件制造加工区(含仓库)预计11821平米,表面处理区6100平米;甲类库房179平米;甲类厂房63平米,项目建成后将新增泛半导体设备零部件加工制造10000套的生产能力。新建项目产能披露不一的现象及之间换算关系的理解,珂玛材料或应有必要进一步说明。

特别声明:文中提及内容均来源于公开信息,不构成实质性投资建议,据此操作风险自担。