债市早参10月23日|发改委透露还有一批政策“在路上”;国泰君安完成互换便利首单国债换入交易

债市要闻

图片来源于网络,如有侵权,请联系删除

【国家发改委透露:还将有一批增量政策继续出台实施】

图片来源于网络,如有侵权,请联系删除

国家发改委透露,截至目前,有将近一半增量政策已出台实施,接下来,还将有一批增量政策继续出台实施,比如最大限度扩大专项债券投向领域等。2025年,我国将继续发行超长期特别国债并进一步优化投向,仍将保持有力度的安排支持国家重大战略实施和重点领域安全能力建设。截至目前,今年7000亿元的中央预算内投资已经下达,1万亿元超长期特别国债里用于“两重”建设的7000亿元也全部落实到项目。

图片来源于网络,如有侵权,请联系删除

【社科院建议发行2万亿元特别国债支持设立股市平准基金】

社会科学院金融研究所发布第三季度宏观金融分析报告《存量与增量并重:宏观经济治理思路创新》。报告提到,本轮一揽子增量政策从稳定资产价格和减轻负债压力入手,优化各部门存量财富结构以实现宏观资产负债表再平衡。这恰恰是落实国家宏观资产负债表管理的有益尝试,体现出宏观经济治理思路正从增量管理转向存量管理与增量管理相结合;报告还建议,发行2万亿元特别国债支持设立股市平准基金,通过对蓝筹龙头股以及ETF的低买高卖来促进市场稳定。

【50.4亿元!苏宁易购“追偿”万达,仲裁申请获受理】

10月22日晚间,发布公告称,公司作为申请人所提出的仲裁请求已获中国国际经济贸易仲裁委员会受理。公告显示,苏宁易购请求裁决大连万达集团股份有限公司向苏宁易购集团股份有限公司及其子公司苏宁国际集团股份有限公司支付股份回购款人民币50.4亿元。同时,请求裁决大连万达商业管理集团股份有限公司对万达集团的上述付款义务承担连带责任。

【境外机构连续13个月“加仓”中国债券】

中国人民上海总部10月22日发布数据显示,中国债券市场持续迎来外资加仓。截至9月末,境外机构持有银行间市场债券4.39万亿元。这也意味着,去年9月以来,境外机构投资者已连续13个月增持间市场债券。“今年以来人民币债券的综合收益率保持良好,吸引了境外投资者增配人民币债券。”在10月22日国新办举行的新闻发布会上,国家外汇管理局副局长李红燕说,外资投资境内债券延续稳定流入态势,前三季度累计净增持超过800亿美元。

【债市杠杆增加,大行融出规模升至4.8万亿】

近期重磅政策落地频频,货币宽松窗口仍在,债市重新向牛市进发,并一度再次触及2.1%关口,从机构行为上看,以大行资金融出规模扩大,带动了整体债市走势。往后看,多家机构人士认为债市处于2.1%关键关口,短期内突破前低的概率不高,仍需关注权益市场和财政政策表现。据信达固收团队统计,上周质押式回购成交规模震荡回升至8万亿上方,全周日均成交上升1.13万亿至7.93万亿,创今年2月以来新高,其中14日当日质押式回购规模突破12万亿,创下2023年7月以来新高,此后有所走弱,但仍保持4万亿以上规模。分机构来看,大行净融出持续回升,绝对规模达到4.8万亿,已接近今年3月份的高位。华安固收在研报中也指出,受大行杠杆套息空间打开,当前银行间债市杠杆率升至108.46%,已经接近年初以来的高位,整体债市买盘表现相对更为积极。

【反向操作?LPR降了但贷款浮动加点却上涨了,江苏部分银行:首套房利率不得低于2.95%】

在LPR超预期大幅下降25个基点后,已有城市上涨在LPR基础上的加点幅度。昨日,财联社记者从南京、苏州等江苏省城市的多家银行获悉,该地区将上调加点幅度,由原先的LPR-90个基点改为LPR-65个基点,维持2.95%的首套房最低贷款利率,不少新发放贷款的购房者受此政策影响。“之前的发放的贷款能减90个基点,是因为之前的LPR高。现在LPR降了也不能突破2.95%,所以新执行的政策是LPR-65个基点,合同上也会这么写。”南京某城商行的客户经理表示,虽然南京地区并没有利率下限,但实际上各家银行会统一执行2.95%的新标准。此外,江苏省其余地区还有银行向记者确认,在昨日LPR调降前便收到银监会通知,表示首套房贷款利率不得低于2.95%。“确实上周收到了通知,要求银行的首套房贷款利率不得低于2.95%。这个利率不是银行自己定的,是监管统一的。”苏州某城商行的客户经理表示。业内人士表示,此前就出现过由于LPR的下降但部分银行上调基点的操作。但是建议各地要朝着持续宽松的导向进行,尤其是结合近期购房热情较高的情况,持续促进交易市场的创新高。

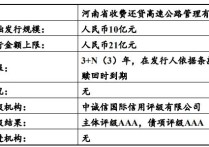

【完成互换便利首单国债换入交易】

记者了解到,10月22日,国泰君安完成互换便利全市场首单国债换入交易。证券、基金、公司互换便利(SFISF)是央行设立的支持资本市场的结构性货币政策工具,得到了市场的强烈反响和非银机构的积极回应。10月21日,国泰君安提交用于互换便利的首批质押资产为一揽子股票组合,后续将使用互换便利业务获得的资金进一步增持股票和股票ETF。

互换便利首期操作规模5000亿元是额度的概念,央行会根据参与机构需求,分次开展操作。预计未来央行还会根据市场走势、机构需求等情况,择机开展操作,并合理确定每次操作量;累计操作量达到5000亿元限额后,将视情进一步扩大操作规模。为保障首次操作顺利开展,上周五央行在上海清算所注册了首只互换便利央票并上市流通,昨日在“证券、基金、保险公司互换便利”项下首次买入股票。下一步中金公司将继续使用互换便利业务获得的资金进一步增持股票,坚决落实党中央决策部署,助力资本市场健康稳定发展。中金公司已于21日达成了“证券、基金、保险公司互换便利”下的首笔质押式回购交易,质押券为2024年第一期互换便利央行票据。业内专家介绍,互换便利央票可在银行间市场交易流通,充分利用现有的金融基础设施互联互通机制,支持机构跨市场开展相关业务。同时,记者了解到,央行在首次操作中还根据机构需求换出了国债,目前相关操作还在进行中。此前央行与相关部门协调推进了央行所持国债的跨市场转托管事宜,确保后续操作顺利进行。

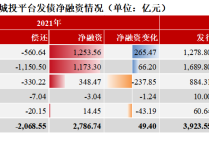

【超一半的增量政策还“在路上”,化债序幕即将开启,近一周披露拟发行规模已达1300亿】

随着近日财政部在国新办上表示,除了每年继续在新增专项债限额中专门安排一定规模用于支持化解存量政府投资项目债务以外,拟一次性增加较大规模债务限额置换地方政府存量隐性债务,加大力度支持地方化解债务风险,当前多地纷纷披露新一轮特殊再融资债券额度,近一周内已披露拟发行1300亿元,部分非重点省份如广东、江苏、福建也开始积极参与到特殊再融资债券的发行计划中,新一轮大规模隐债置换即将开启。市场人士分析指出,目前针对地方隐债化解,除特殊再融资债券以外,新增专项债置换隐债或也将逐步常态化,这是对原本新增专项债不得用于置换存量债务在政策上的突破。机构人士测算,四季度增量财政资金规模或远超去年同期,仅用于化债的额度(特殊再融资债+新增专项债)或在3万亿以上,主要解决企业现阶段现金流困境,让政府能腾挪出更多财力用于归还对企业的欠账、投资建设和民生支出,实现稳经济的效果。

【开源证券受罚冲击波,已有75亿债券取消发行】

因主承销开源证券债券承销业务被暂停,昨日、湖南洞庭资源控股集团有限公司均公告取消原定的债券发行计划,取消发行规模合计达75亿元。根据中信证券最新公告,公司原计划于2024年10月23日至25日发行面向专业机构投资者的公开发行次级债券(第一期)。由于主承销商开源证券无法参与本期债券发行承销工作,经协商,决定取消本次债券发行。10月18日,证监会发布了《关于对开源证券股份有限公司采取暂停债券承销业务措施的决定》,暂停开源证券债券承销业务半年。证监会称,开源证券在个别公司债券项目中未勤勉尽责,导致募集说明书中存在误导性陈述。在承销多项绿色债券时未审慎核查把关,造成债券发行人依托虚假、无收益或有明确资金来源且即将建成等项目违规融资、重复融资,约定用于绿色项目的资金被挪为他用。此外,开源证券在多个投行项目中质控核查把关不严。

【中资美元债走势分化,万科部分债券9月下旬涨至40%,当前行情趋缓】

近期,中资美元债走势出现分化。投资级中资美元债涨势趋缓,地产债聚集的高收益中资美元债涨幅更大,部分票据涨超40%。机构表示,当前,美联储货币政策转向,投资级中资美元债风险仍相对较低。地产美元债可选择中短久期适度博弈地产政策利好带来的风险偏好提升。目前,市场预期美联储11月大概率降息25bp。美国经济数据具备韧性,但并未对美联储降息概率并未产生较大影响。不过,近期经济数据依然较好的影响下,美债利率曲线呈现熊陡走势,10年期美债利率一度上行至4.1%。研究团队认为,包括龙湖、万科等主体,可选择中短久期适度博弈地产政策利好带来的风险偏好提升。在化债政策引导下,城投债短期内违约风险更小,不过也需警惕弱区域、弱资质城投企业在区域平台整合过程中被边缘化的风险,建议优先关注中东部区域或核心平台并适当控制久期。

【IMF下调明年全球经济增速预期宣告抗通胀之战已取得胜利】

10月22日,国际货币基金组织(IMF)发布最新的《世界经济展望报告》。报告称,在通货紧缩过程中,全球经济保持了异常强劲的韧性,预计2024年和2025年全球经济增速为3.2%。与7月份发布的预测相比,2024年全球经济增长预期保持不变,2025年预测值则下调了0.1个百分点,均低于大流行之前的增速。尽管存在种种挑战,但IMF首席经济学家Pierre-Olivier Gourinchas指出,美国、印度和巴西等国家的经济显示出了韧性,并且美国正在实现“软着陆”,即通胀降温的同时,没有出现大规模失业。“尽管一些国家的物价压力仍在持续,但全球对抗通胀的战斗已基本取得胜利。” IMF表示,目前大多数国家的货币政策,它们已经处于该机构希望达到的水平,但如果通胀率继续下降,央行可能需要调整其货币政策,以确保经济不会因过度紧缩而放缓,同时避免引发其他潜在的经济问题。

公开市场:

公开市场方面,央行公告称,为维护银行体系流动性合理充裕,10月22日以固定利率、数量招标方式开展了1584亿元7天期逆回购操作,操作利率1.50%。Wind数据显示,当日683亿元逆回购到期。

信用债事件

■旭辉集团:如“PR旭辉03”额外增加9个月宽限期的议案通过将支付0.9%的本金;

■:重组计划会议将于11月22日在香港举行;

■上交所:对安顺市工业投资股份有限公司及有关责任人予以通报批评;

■:延长LSEAGN 10.75 10/20/24同意征求到期日至12月18日;

■:拟吸收合并全资子公司包钢钢管公司;

■深交所:终止审核漳州古雷港建设发展集团20亿元私募债项目;

■华闻传媒投资集团被债权人申请重整及预重整;

■:因内部控制缺陷及信息披露不准确被出具警示函。

市场动态:

【货币市场|货币市场利率多数上行,DR001上行2.29BP报1.4987%】

周二,货币市场利率多数上行,其中银存间质押式回购加权平均利率1天期上行2.29BP报1.4987%,7天期上行0.85BP报1.6362%,14天期下行0.09BP报1.897%,1月期上行1.3BP报1.95%。

银银间回购定盘利率全线上涨。FDR001涨1.0个基点报1.5%;FDR007涨5.0个基点报1.8%;FDR014涨4.0个基点报1.9%。

银行间回购定盘利率表现分化。FR001涨4.0个基点报1.65%;FR007持平报1.92%;FR014跌2.0个基点报2.03%。

【利率债|债市情绪走弱,长端活跃券利率均上行超2bp,国债期货全线收跌】

周二,国债期货收盘全线下跌,30年期主力合约跌0.52%,10年期主力合约跌0.18%,5年期主力合约跌0.14%,2年期主力合约跌0.07%。

银行间主要利率债收益率全线上行。截止北京时间16:30,10年期国债活跃券240011收益率上行2.25bp报2.135%,30年期国债活跃券230023收益率上行2.5bp报2.3125%,10年期国开活跃券240210收益率上行2.45bp报2.2175%。

交易员表示,股债跷跷板作用延续,海外债市普遍大跌也对国内行情产生一定影响。日间期货开盘低走,现券相对稳定,10年国债利率围绕2.11%附近震荡。下午期货收盘,长端现券利率快速拉升2bp左右。

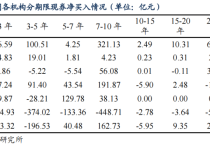

【信用债|信用债延续弱势,各期限信用债收益率集体上行,5年期上行1-3个基点】

周二,信用债延续弱势,各期限信用债收益率集体上行,5年期上行1-3个基点,全天成交超1100亿元。“24鄂联投MTN007”跌超3%,“20盛泽债”跌超2%。

AAA级中短期票据中,1年期收益率上行0.01个基点报2.0203%;3年期收益率上行1.27个基点报2.1767%;5年期收益率上行3.21个基点报2.2734%。

AA+级中短期票据中,1年期收益率上行0.5个基点报2.1303%;3年期收益率上行1.77个基点报2.3117%;5年期收益率上行3.71个基点报2.4534%。

涨幅超2%的信用债共10只,其中“20招商局MTN001B”、“24深投04”、“23台州01”涨幅位居前三,分别涨4.32%、4.3%、4.15%,分别成交10924.1万元、500.03万元、2291.27万元。

跌幅超2%的信用债共10只,“24鄂联投MTN007”、“20盛泽债”、“24青岛世园MTN001A”跌幅位居前三,分别跌3.14%、2.53%、2.36%,三只债分别成交1830.72万元、4万元、496万元。

高收益债:共6只收益率高于15%的信用债有成交,其中“22万科MTN002”、“22万科MTN003”、“22万科02”收益率位列前三,分别为21.78%、18.39%、17.37%,三只债分别成交3638.15万元、190.2万元、1067.2万元。

共13只收益率处于8%-15%区间的信用债有成交,其中“22万科01”、“21金地04”、“22万科04”收益率位列前三,分别为12.44%、12.33%、11.32%,三只债分别成交3876.24万元、816.03万元、1165.31万元。

【欧债市场|欧债收益率集体收涨,英国10年期国债收益率涨3个基点报4.165%】

周二,欧债收益率集体收涨,英国10年期国债收益率涨3个基点报4.165%,法国10年期国债收益率涨3.7个基点报3.054%,德国10年期国债收益率涨3.6个基点报2.316%,意大利10年期国债收益率涨5.2个基点报3.560%,西班牙10年期国债收益率涨3.5个基点报3.032%。

【美债市场|美债收益率收盘涨跌不一,2年期美债收益率跌0.1个基点报4.043%】

周二,美债收益率收盘涨跌不一,2年期美债收益率跌0.1个基点报4.043%,3年期美债收益率涨1.7个基点报3.987%,5年期美债收益率涨1.5个基点报4.013%,10年期美债收益率涨0.8个基点报4.213%,30年期美债收益率跌0.6个基点报4.499%。

(文章来源:财联社)