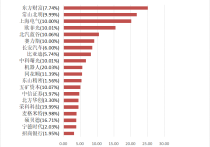

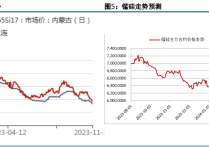

供应端持续施压 塑料期货主力连续2周K线收阴

本周(3月10日-3月14日),连续2周K线收阴。截至本周五(3月14日)收盘,合约收于7790.00元/吨。据数据显示,本周初,主力合约开盘报7894元/吨,周内跌幅达1.3%,持仓量环比前一周增持12358手。

图片来源于网络,如有侵权,请联系删除

-

最新价

--

-

涨跌值

--

-

涨跌幅

--

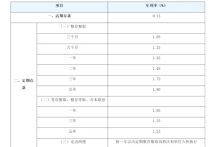

| 3月10日-3月14日塑料数据 | |||||||

|---|---|---|---|---|---|---|---|

| 合约名称 | 周开盘价 | 周收盘价 | 周结算价 | 成交量 | 持仓量 | 持仓量变化 | |

| l2505 | 7,894 | 7,790 | 7,786 | 1,767,398 | 497,746 | 12,358 | |

| l2506 | 7,835 | 7,710 | 7,700 | 20,904 | 10,145 | 1,636 | |

| l2507 | 7,812 | 7,686 | 7,679 | 8,049 | 6,338 | 1,567 | |

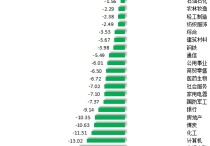

【机构观点】

:需求对价格底部形成较强支撑

下跌成本松动,伴随企业利润修复,多套装置集中重启,产能利用率增加,供应端持续施压。需求端来看,下游订单刚需维持,且出口窗口仍呈开启状态,需求对价格底部形成较强支撑。

:在4月之前整体维持震荡

微观产业层面,未来一个季度,目前已恢复至正常水平的石脑油裂解无大幅趋势上行动能,度过2月这个偏强时间段后,在4月之前整体维持震荡,未来甚至会逐步震荡走弱;不过也不用为石脑油裂解无法持续走强担忧,季度尺度内化工单体端大概率会接棒石脑油裂解的强势,无论是季节性走强的美汽油裂解领先指引下的芳烃估值端,还是成本与自身供需均指向上的烯烃估值端,对下游化工品支撑更直接,与炼厂环节对能化-SC价差的判断共振。