塑料检修季尚未开启 需求仍以刺激消费为主

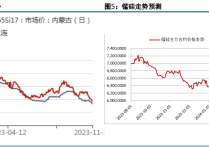

3月25日,显示,今日盘中最高触及7742元/吨,最低下探7690元/吨;截止发稿,现报7703元/吨,跌幅0.06%。

图片来源于网络,如有侵权,请联系删除

-

最新价

图片来源于网络,如有侵权,请联系删除--

-

涨跌值

--

-

涨跌幅

--

市场要闻:

昨日PE检修比例12%,环比下降2个百分点,PP检修比例16.4%,环比下降0.4个百分点。

截至3月21日当周,PE下游开工率环比回升2.58个百分点至38.63%,农膜原料库存继续 回升,但农膜订单开始下降,两者均处于近年同期中性水平,包装膜订单继续小幅回升,但整体 PE下游开工率仍处于近年农历同期偏低位水平。

上周石化企业停车检修产能增加,产量环比-4.59%至60.27万吨,产能利用率环比-3.88%至80.66%。需求端,上周下游各制品开工均出现不同程度提升,PE制品平均开工率环比+2.58%,其中农膜开工率环比+1.05%。

机构观点:

:PE下游需求旺季,开工仍在攀升,但上涨幅度缩小,下游订单跟进有限,且高价抑制部分需求,同时供应充足,投产在即,基本面缺乏上涨动力,下方受旺季需求支撑,预计震荡为主,短期可能随而企稳,关注新增产能投放情况。

:原油短期反弹,各成本从高到低不变:油制成本>进口成本>现货>05合约>煤制成本。2、产业库存环比变动很小,预计接下来仍是上游库存转移的过程,下游拿货意愿一般,原料库存普遍低于往年,但随着原料的降价可能刺激部分投机需求。3、中长期持续有投产压力,检修季尚未开启,1-2月表需累计同比增加14%以上,需求端继续以刺激消费为主,但实际兑现力度有待观察,关注7800附近的压力。