发行超长期特别国债既“利当前”又“惠长远” 货币政策协同配合降准降息仍有空间

今日(5月17日),财政部公开招标发行400亿元人民币30年期特别国债,票面利率通过竞争性招标确定,这期国债从招标结束至2024年5月20日进行分销,5月22日起上市交易。本期国债也正式拉开了本次万亿元超长期特别国债发行的序幕。

图片来源于网络,如有侵权,请联系删除

今年《政府工作报告》提出,从今年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,今年先发行1万亿元。根据财政部发布的2024年超长期特别国债发行有关安排,今年拟发行超长期特别国债的期限分别为20年、30年、50年,付息方式均为按半年付息。

图片来源于网络,如有侵权,请联系删除

事实上,我国曾在1998年、2007年和2020年分别发行过三次特别国债,对经济社会稳定向好发展产生了积极影响。那么,当前我国为何要发行超长期特别国债?本轮超长期特别国债“特别”之处在哪?货币政策又将如何配合?《日报》记者就上述问题采访了多位业内专家。

图片来源于网络,如有侵权,请联系删除

“发行超长期特别国债既保增长,又促创新;既利当前,又惠长远;既可助力实体经济,又可推进国家中长期战略布局。”中国商业经济学会副会长、华德榜创始人宋向清在接受《证券日报》记者采访时认为,这次发行超长期特别国债具有战略性、综合性、超长期性和全局性考量,充分彰显了政策的连续性和支持力度。

有助于财政政策靠前发力

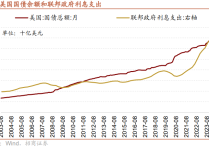

特别国债,一般是指在特定时期阶段性发行的具有特定用途的国债,此次是我国第四次发行特别国债。而超长期主要指发行期限,我国长期国债期限一般在10年以上,从财政部发布的安排可以看出,今年拟发行的20年、30年、50年超长期特别国债,期限均大于10年。

今年《政府工作报告》明确提出,“积极的财政政策要适度加力、提质增效”。中央财经大学财税学院教授白彦锋对《证券日报》记者表示,不论是超长期特别国债,还是专项债,选择在这个时间窗口发行,一方面有助于为投资者提供更多投资品种选择,同时对民间投资的“挤出效应”较小、不会与民争利;另一方面有助于降低政府融资成本。此外,超长期特别国债在5月份至11月份发行,有助于财政政策靠前发力,更好发挥稳增长、优结构的积极作用,有助于改善预期、增强发展信心。

“5月份开始的超长期特别国债发行将带动政府债券规模扩张,对社融规模形成支撑。”中航证券首席经济学家董忠云分析,考虑到债券发行到投资落地形成实物工作量的时间周期,预计超长期特别国债发行对经济的支撑作用将主要体现在今年三季度后半段与四季度。

“超长期特别国债是积极的财政政策的重要发力点,是更好统筹经济发展需要和财政可持续性、夯实高质量发展基础的关键一招。”首席经济学家温彬对《证券日报》记者表示。

有助于地方债务风险化解

与前三次特别国债相比,本次发行的超长期特别国债有哪些“特别”之处?温彬表示,首先,由应急性转为常态化,我国前三次发行特别国债,均是出于应对特定紧急风险和挑战的需要,而此次发行没有较为特殊的突发背景,重在扩内需、促转型、增后劲,服务国家中长期战略;其次,强调连续性且规模较大;最后,发行期限明显延长,这有助于增强对长期限项目的保障能力、缓解中短期偿债压力,同时也满足国债收益率曲线建设需要,进一步提升国债收益率曲线上关键点的有效性。

值得一提的是,除了有助于积极的财政政策靠前发力,受访专家表示,发行超长期特别国债也将对地方债务风险化解起到积极作用。

白彦锋认为,一段时间以来,我国政府债务当中地方债占据了比较大的比重,地方债中隐性债又是社会各界关注的重点。为此,本次发行的超长期特别国债,有助于降低政府债务风险、优化政府债务的央地结构;同时,鉴于国债信用高于地方债,而长期债融资成本低于短期债,为此对于降低政府融资成本也十分重要。

温彬认为,近年来,中央负债率上升幅度不大,目前仍处于国际偏低水平,仍有一定的举债空间。且相对地方,中央举债成本更低、周期更长,由中央作为举债的主力,有助于优化政府债务的期限结构、平滑债务偿付压力、增强财政可持续性。

“发行超长期特别国债能够充分发挥中央的财政扩张潜力,提高政府财政对内需的带动作用,促进经济内循环。”董忠云说,这进而有助于改善地方政府财政收入,以及地方政府债务风险化解。

中国财政学会绩效管理专委会副主任委员张依群在接受《证券日报》记者采访时表示,发行超长期特别国债既能有效缓解财政资金紧张带来的压力,又能很好缓冲短期财政还本付息偿债风险,调降和优化政府债务结构,增加政府有效资产,达到既利当前又利长远的发展目标。

降准降息仍有空间

根据发行进度,超长期特别国债的发行,不可避免地会与一般国债、地方政府专项债券的发行时间存在重合,对市场流动性构成一定压力。因此,市场预期货币政策也将有相应的支持。

事实上,中国人民(下称“央行”)已经开始为超长期特别国债的发行“护航”。5月15日,央行对本月到期的MLF(中期借贷便利)进行了等量平价续作,结束了前两个月缩量续作模式。

在分析人士看来,央行通过等量续作来平稳资金面,释放出货币政策与财政政策相协调的信号。同时,央行的流动性支持也将贯穿始终。

首席经济学家明明认为,从超长期特别国债发行安排的节奏来看,预计央行会给予足够的流动性支持,具体方法包括但不限于降准、降息、MLF超额续作、二级市场购买国债等。

财信研究院副院长伍超明对记者表示,4月份召开的中共中央政治局会议提出“要靠前发力有效落实已经确定的宏观政策”“要灵活运用利率和存款准备金率等政策工具,加大对实体经济支持力度”。因此,货币政策会在流动性和价格方面配合财政政策发力,降准降息仍有空间,预计降准先行,二季度降准概率偏大;降息必要性仍强,但预计时间点延后择机出台。

“今年超长期特别国债发行节奏较为平缓,给资金面造成的短期压力较小,短期降准降息的必要性有所下降,但仍需货币政策的配套支持。”东方金诚研究发展部总监冯琳对记者表示,在流动性支持方面,预计央行优先政策选项是加量续作MLF。尽管短期降准降息的概率下降,但也不能完全排除,可重点关注地方债发行情况,如果接下来几个月新增专项债集中发行,那么央行仍有可能在年中附近进一步降准降息。

(文章来源:证券日报)