低位震荡格局不改 信用债锚定“事件驱动”型机会

今年以来,债市信用利差总体处于低位,波段震荡特征明显。分析人士认为,展望2026年,在信用风险未明显抬升的背景下,信用利差预计维持较低水平,增量事件带来的利差走阔将创造配置时点。

图片来源于网络,如有侵权,请联系删除

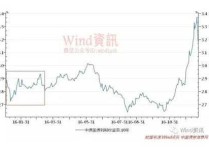

信用利差低位震荡

图片来源于网络,如有侵权,请联系删除

“央行降准降息、公开市场操作投放流动性等举措,让今年的市场资金面始终保持相对充裕,叠加信用债买盘总体较为稳定,直接压制了利差上行的空间。”一位机构交易员指出,另一方面,随着宏观经济的逐步修复,企业盈利能力出现改善,违约事件发生率处于低位,意味着市场对信用债的风险溢价要求下降,这也使得信用利差难以大幅走阔。

“就信用扩张的角度而言,当前,市场中关于政策托底的预期强烈——‘宽信用’政策的持续发力,如信贷支持工具、房企融资‘三支箭’等,将缓解特定行业信用压力,增强市场对信用债的信心,约束利差波动幅度。”上述交易员补充表示,“‘资产荒’背景下,各机构的配置压力仍存,低风险资产收益率下行,、理财等机构为追求收益,现阶段仍有继续加大信用债(尤其是中高等级信用债)配置力度的需求,这也将进一步压缩利差空间。”

展望后续,固收首席分析师曾羽判断:“在政策支持和个别事件冲击的影响下,信用利差仍将呈现出阶段性走阔和持续性压缩的特征。”

耐心等待增量事件

值得一提的是,“信用债通常很难脱离利率债形成独立走势,因此,信用债的择时与波段操作本质上仍是延续利率择时的框架。”曾羽表示,在当前的市场环境中,基于增量事件的择时应为操作核心。从大趋势上看,货币政策保持适度宽松,社会融资规模增长依赖政府债供给,信用市场资金供给多而债券供给少的核心逻辑并未转变。也就是说,市场持续缓慢走强的格局在未来一段时间内难以转变。此间,增量突发事件带来的信心变化和短期回撤将拉扯出估值空间,构成信用债配置和波段交易的时机窗口。各机构需关注增量事件带来的市场回撤,并积极在出现利差空间后布局。

回溯信用债市场的历史表现,尤其是前五轮回撤过程,记者发现,不同的驱动因素将带来市场的非对称变化。其中,因资金因素驱动的调整更多会影响短端,因资产配置因素带来的调整更多会影响长端,而政策预期变化对长、短端的影响较为均匀。

相关机构测算,随着信用债估值绝对值的下降和市场预防性举措的强化,短端信用债市场的调整幅度在收窄。特别就前几轮调整来看,1年期品种的调整幅度已从近100BP降至40BP一线,而最近一轮调整仅为10BP;5年期品种的调整幅度已从75BP左右逐步降至30BP一线,10年期品种的调整幅度则稳定维持在30BP至40BP一线。

“2026年,各机构仍需关注可能引发市场调整的增量事件,例如财政赤字安排超预期、权益市场再度走强、个体性信用风险事件、机构赎回行为放大波动等,待出现30BP以上的估值回撤时,各机构可以考虑开始布局,提前博取波段收益。”曾羽说。

投资“不立危墙之下”

“结合2025年11月信用债市场的资金动向、利差空间及机构配置偏好,当前信用债投资可重点关注3年至5年期高等级普信债、4年至5年期二永债,同时可择机布局部分优质城投债、产业债。”一位券商固收部门负责人表示,另外,各机构应谨慎对待超长期信用债。

首先,就3年至5年期高等级普信债而言,支撑其配置的核心逻辑来自摊余成本债基(采用摊余成本法估值的债券型基金,核心是按债券买入成本逐年摊销溢价/折价)的增量资金。2025年9月以来,大量摊余成本债基进入开放期,且从利率债逐步转向信用债配置。这类基金的封闭期大多在5年以内,难以匹配5年期以上的超长债,3年至5年期限的普信债是最佳选择。尽管当前该类产品的性价比已有所降低,后续收益率和利差大概率维持低位,但其稳定性较强,因此适合偏配置型的机构。

其次,就4年至5年期的二永债(以二级资本债为主)而言,该类产品的近期表现弱于同期限普信债,反而形成了比价回归的交易机会。随着普信债估值持续被压缩,二永债的相对吸引力会逐步显现,尤其适合追求一定收益弹性的投资者关注。

再就优质城投债与产业债(聚焦2年期左右产品)来说,这类债券适合偏好票息收益、风险偏好适中的投资者。城投债方面,当前2.3%以上估值的品种占比约为22.1%,可重点关注筹资主体资质相对稳健的个券,选择短期限品种也能规避部分长期偿债压力风险;产业债中,房企领域可关注地方重要国有房企的2年期左右债券——受益于房企融资政策托底,其信用风险相对可控。

最后,对于超长期信用债(5年期以上),目前建议适当止盈或谨慎介入。一方面,其收益率进一步下行的空间较为有限;另一方面,机构配置意愿减弱的“苗头”已现——银行对超长端信用债的净卖出规模有所增加,且摊余成本债基因封闭期限制,难以向其提供增量资金。同时,超长债的交易量近期小幅放量,可能是机构获利了结的信号,后续波动风险较大。

(文章来源:经济参考报)