信用债取消发行规模激增 9月最后一周较月初首周增长近15倍

近期,债券取消发行的数量激增。国庆前一周,信用债取消或推迟发行的规模比9月第一周增长了将近15倍。本轮债券发行取消潮的激增,与近期债市整体震荡回调有关,市场情绪较弱,发行难度增加。信用债市场的稳定,与理财等资管机构负债端的稳定密切相关。

图片来源于网络,如有侵权,请联系删除

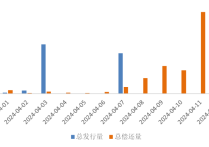

财联社据企业预警通统计,9月最后一周,有35只债券取消或推迟发行,涉及规模170.62亿元。而9月第一周,取消发行的规模只有11.35亿元。10月以来,依然至少有15只债取消发行,规模超过120亿元。

图:取消/推迟发行趋势

(资料来源:企业预警通、财联社整理)

取消债券发行的主要行业是建筑装饰、商贸零售、和非银金融,分别占比22.10%,14.47%,12.13%和11.12%。从企业性质来看76.69%为地方国有企业,4.7%为民营企业。从取消发行区域来看,取消发行区域集中于山东(22只)、广东(15只)、江苏(10只)、安徽(9只)。从评级分布主体来看,主要集中在AAA(68只)、AA+(43只)。

据企业预警通统计,信用债取消发行主要原因是市场波动,融资计划调整和技术性原因,影响占比分别为55.18%,7.43%和1.02%。因近日债券市场利率出现波动,为合理降低发行利率,控制融资成本而取消发行是近期发行人取消发行的首要原因。

根据兴证固收团队的统计,9.23-9.27当周,信用债发行票面利率环比由2.29%上升至2.41%。9月发行利率较高的高息城投债增多,部分地区甚至出现了发行票面利率达5%的城投债。

图:信用债发行票面利率

(资料来源:兴证固收,财联社整理)

10月以来,信用债市场延续巨幅波动,在连续大跌后,近两日又发生大涨。多数分析都提到理财等资管机构负债端的稳定与否,是信用债市场能否企稳的重要影响因素。

华创固收团队认为,后续需持续跟踪赎回指标,以对信用债走势进行判断。理财规模尚未出现显著的超季节性下跌,但目前投资者风险偏好显著提振,十一过后第一周是考验银行理财规模的关键窗口。

宏观固收团队表示,本轮理财被赎回,更多向股市转移资金的需求,或与理财净值的变化关系不大。国庆节后第一天,可能就是理财被赎回规模最大的一天,大概率不会因为净值回撤而造成连续大额赎回,长假归来第一周理财规模可能就会稳住。如果居民赎回规模缓和,信用债中高评级3年以内品种、二永债高评级1Y和3Y或具备配置价值。

持续跟踪赎回变化及市场调整情况,华创固收建议,对于稳定性较弱的交易型账户,优先关注利差保护性相对充足的中短端品种,对于负债端相对稳定的配置型账户,关注调整带来的长久期较优质主体配置机会,但需注意长端的拐点一般慢于短端出现。

(文章来源:财联社)