超长债“拥挤”背后:投资端逻辑需要再审视

进入年末,超长债市场有所波动,长端收益率快速上行,30年期国债与10年期国债利差一度走阔至40余个基点。与中短久期债券的相对稳定相比,超长债走势显得疲弱。这也让不少持有债基的投资者切身感受到净值波动。

图片来源于网络,如有侵权,请联系删除

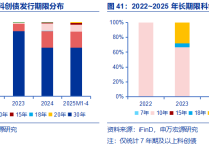

事实上,在过去较长一段时间里,无论是30年期国债还是期货,都并非市场的必配品。直至2022年前,它们在很多机构的投研体系中仍处于相对边缘的位置。随着优质资产欠配加剧、利率下行,市场开始主动寻找更高久期弹性,而超长债正好成为资金的集中出口。

图片来源于网络,如有侵权,请联系删除

从边缘到主流,超长债的“快速成名”带来结构性脆弱。在利率低位、资产匮乏的阶段,机构拉久期、加杠杆的策略显著增多,特别国债的大规模发行与30年期国债期货上市叠加,更进一步加强了这种交易习惯。超长债由此被推上市场舞台,但其市场深度、投资者结构并未完成同步调整,当情绪边界发生变化时,脆弱性自然显现。

图片来源于网络,如有侵权,请联系删除

近期,在利率预期微调、供给抬升以及部分交易盘集中减仓等因素叠加下,长端资产出现明显承压,波动幅度也随之放大。一如曾经被投资端青睐的成长股,市场的共识往往具有阶段性,如今轮到了超长债。共识会带来集中度,而高度集中也往往意味着风险的单点暴露。超长债的波动再次提醒市场,过度依赖单一资产或单一路径,最终都可能在某个时点成为系统性薄弱环节。

不少债基的投资者已切身感受到净值波动,特别是长期限相关基金,难以再像过去一样享受利率下行带来的确定性。利率处在不可持续压缩的阶段,长端资产在未来的波动更可能成为常态。

这也意味着,把债券等同于“稳赚不赔”的阶段已经结束,将久期拉到极致博取价差的逻辑也须重新审视。

在不确定性增强的背景下,资产配置重新回到更朴素但更稳固的底层原则——债券首先是生息与稳定工具,而非价格投机;资产组合的意义在于抵御波动,而不是依赖单一行情;长期回报依赖的是复利,而非押注“某一次行情”。这些原则在当前市场环境下,对普通投资者的重要性正在提升。

就策略而言,多家机构分析认为,短期内,对利率敏感度较低、久期更短的品种更具防御属性。当前阶段,配置重心应放在中短久期债券上,而对中长期限债券可以暂时保持谨慎。一方面,中短债对利率调整的承压程度较低;另一方面,长端利率重新定价的过程尚未结束,在信号不明确时提升仓位,可能增加净值波动。

从中长期角度看,“固收+”策略和多资产配置正受到更多机构推荐。偏债混合产品在权益市场表现良能贡献可观增量,在震荡期又能依靠固收底仓控制下行,整体风险收益结构更均衡。对于风险承受能力有限的投资者而言,“固收+”较单一债基更适合作为底层资产。

此外,在全球资产联动度提高的大环境下,“多资产,多策略”成为众多资管机构的选择,适当纳入海外债券、黄金或全球股票,也有助于构建更具韧性的资产组合。机构表示,投资者可优先关注货币基金、存单指数与中短债基金;若收益诉求更高,评估汇率风险后可适度配置美债、日元债等,以扩展收益来源。同时,通过权益与全球资产提高多元化程度,可在更长的周期维度上平滑单一市场的波动。

超长债的波动说明,任何看似稳健的资产,都可能在下一轮周期中成为风险源头。今年的调整不仅反映在价格上,更是提醒投资端要调整心理预期。

从追逐单一行情,到构建穿越周期的组合,可能是未来更值得坚持的方向。无论是专业机构,还是普通投资者,都将在这一过程中重新定义自己的风险边界。

(文章来源:上海报)