存单到期影响有限,下半月超5000亿地方债供给来袭 | 债市日报01.13

AI摘要:1月债市承压,资金向股市分流、地方债供给放量及通胀回升构成多重利空,超长端利率债面临供需失衡。存单到期压力大,但央行流动性呵护下,1年期存单利率或稳于1.60%-1.65%。2026年地方债总发行预计达11.4万亿元,一季度供给前置,1月下半月或迎5000亿以上发行高峰,加剧债市震荡。

图片来源于网络,如有侵权,请联系删除

(数据来源:Choice)

债市复盘:

截至今日17:30,利率市场收益率多数小幅上行,10Y国债下行1.1bp至1.86%,30Y国债上行0.1bp至2.29%。信用市场收益率多数下行,2Y期AAA信用债下行0.5bp至1.78%。债市早盘平开。中国央行开展3586亿元7天期逆回购操作,净回笼2576亿元。资金面中性,资金情绪指数49,资金价格较昨日震荡,DR001在1.32%附近,DR007在1.55%附近。

当天基金为买方主力,呈卖出趋势,银行跟随行情变动多空分歧较大。

1、债市资金向股市分流

首席经济学家刘郁

往后看,对于1月接下来的市场行情,可能会继续围绕基本面、资金面以及政府债供给结构这三大主线展开。从时间先后来看,关注19日即将出炉的四季度GDP表现,博弈是否有稳增长的宽货币政策落地。

固收首席分析师左大勇

债市则仍然面临票息的安全垫不高,资本利得获取难度增大的问题。相对股市来说债券类资产的吸引力下降,债市资金向股市分流可能仍在进行中,债市资产荒可能进一步缓解,尤其是超长端利率债可能面临供强需弱的问题。而信用债的供需环境可能好于利率债,信用债领域可能仍有结构性资产荒。

固收首席分析师杨业伟

目前债市面临多重冲击,股市走强、供给压力上升、通胀阶段性回升、央行购债规模有限等都对债市产生不利影响。我们预计1月债市或保持震荡,供给冲击过后,预计债市有望逐步修复,短期以短端加杠杆策略为主,静待配置机会,有望在1月下旬或之后。

2、一季度银行间资金和存单展望兴业证券固收首席分析师左大勇对于存单而言,年初存单到期规模较大、信贷开门红以及存款集中到期或推升银行负债缺口压力,同时年初机构买短平衡久期的诉求或也不低,存单或将呈现“供需双强”态势,不过央行呵护下大幅提价压力有限,2026年1月1Y存单或将集中在1.60%-1.65%的区间内波动。从曲线形态上看,当前存单收益率曲线整体较为平坦,或可重点关注6M左右的曲线凸点。

固收首席分析师唐元懋

资金平稳偏松或可延续,存单下行还需利多催化。综上所述,我们认为2026年初资金利率中枢大概率维持低位,波动会明显低于历史同期。如果买断式和MLF不足以熨平资金波动,也可能会进一步触发央行降准。对于存单,此前我们对2025年存单发行不会追赶进度的判断得到验证,1年期存单利率也基本以MLF为“锚”,在1.60-1.65%一线走稳。我们对存单的看法依然是存单利率下行行情“虽迟但到”,后续还需要等待利多因素催化。围绕银行负债端“降本”,一季度内定期存款到期置换(我们测算2026年一季度重定价的定期存款到期规模占全年的40%)以及进一步的存款利率调降均有望带动存单利率下台阶。

固收分析师胡建文

同业存单利率上行困难,依然由于“同业存单收益率上行难度较大,体现在央行买断式逆回购、MLF等中期流动性投放工具的成本与当前同业存单发行利率形成比价关系,和活期理财产品规模增长带动的存单配置需求上升”。同业存单收益率下行难度较大,也与前期逻辑一致,“在收窄短期利率走廊的政策导向下,DR001和R001都难以大幅偏离央行7天期omo利率”。

3、地方债供给预测

固收首席分析师李清荷

2026年地方债供给预测:综合前期测算,预计2026年赤字总规模约6.25万亿元——其中,中央财政赤字约5.4万亿元,地方财政赤字约8500亿元。基于此,2026年地方新增债规模预计为5.85万亿元,包含新增一般债8500亿元(对应地方赤字)及专项债额度5万亿元。考虑到3.56万亿元的地方债到期规模,预计需发行普通再融资债3.6万亿元用于接续;另安排特殊再融资债2万亿元用于化债。综上,2026年地方债总发行量预计达11.4万亿元,较2025年略有增长。

证券固收首席分析师徐亮

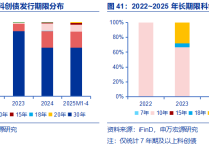

2026年年初超长地方债供给情况如何?参考目前可统计的2026年一季度地方债发行计划,1-3月分别为8145亿元、4320亿元和8611亿元,合计2.11万亿元。截至1月16日,预计明确落地发行地地方债规模累计为1879亿元,统计2021年-2025年地方债发行计划与实际发行的偏离结果,可以看到从2021年下半年开始,每月地方债实际发行与计划发行的偏差在大多数时候会控制在1000亿元以内,我们预计2026年1月下半月地方债的供给规模在5266-7266亿元之间,建议关注1月下半月潜在的供给冲击。

证券固收首席分析师黄伟平

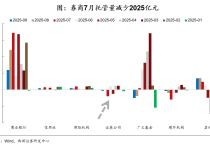

2026年一季度计划发行的地方债规模合计21076亿元,与2025年同期相当。截至2026年1月9日,已有29个地区披露2026年一季度或1月计划发行的地方债规模合计21076亿元,其中披露一季度发行计划地区合计发行规模19658亿元,去年同地区同期发行为19858亿元。1)分品种来看,26Q1发行情况可能与25Q1类似,再融资债发行前置助推地方债发行放量,但再融资一般债占比相对2025年更高。2)分月份来看,与往年发行集中在2-3月不同,由于26年春节较晚(2月),2026年1月和3月计划发行规模更大。2026年1-3月各月计划发行规模分别为8145亿元、4320亿元和8611亿元,去年同地区同期发行分别为3515亿元、9342亿元和8081亿元。3)分期限来看,有披露期限数据的广西、宁波、北京三地一季度地方债发行期限较去年同期有缩短迹象,但今年首周已发行的地方债期限仍相对较长(加权发行期限21.36年)。

今日债市要闻:

1、外交部回应美国对与伊朗有商业往来的国家加征25%关税:中方将坚定维护自身正当合法权益

新华社北京1月13日电,美国总统特朗普1月12日在社交媒体发文称,任何与伊朗有商业往来的国家在与美国进行任何商业往来时将被加征25%的关税。外交部发言人毛宁13日在例行记者会上回答相关提问时表示,中方在关税问题上的立场非常明确,关税战没有赢家。中方将坚定维护自身正当合法权益。

2、万科拟延长20亿境内债宽限期至4月底,提供三公司应收款增信

“22万科MTN004”展期方案草案显示,万科拟以三家项目公司应收款提供质押,为该笔境内债展期提供增信措施,并提议进一步延长宽限期至90个交易日,即新的宽限期将于4月29日届满。据悉,该笔债券本金余额20亿元,票面利率3%,原定于2025年12月15日到期;此前经债券持有人投票同意,宽限期已延长至2026年1月28日,而新一轮持有人会议将于1月23日10点召开。